Pengertian dan Bentuk Buku Besar, coba kamu ingat kembali materi persamaan akuntansi. Pencatatan transaksi dengan menggunakan persamaan akuntansi lebih cocok dilakukan jika transaksi dalam satu periode akuntansi jumlah atau jenisnya lebih sedikit.

Jika perusahaan berkembang dan banyak jenis kegiatannya yang makin banyak sehingga mengakibatkan bertambahnya jumlah perkiraan mengenai harta, utang, modal, pendapatan, dan beban, cara pencatatannya dengan membuat sejumlah daftar untuk mencatat transaksi-transaksi yang terjadi. Dalam daftar tersebut dapat dilihat perubahan-perubahan dari transaksi yang memengaruhinya.

Jadi pengertian buku besar adalah kumpulan perkiraan untuk mencatat perubahan-perubahan transaksi.

Bentuk Buku Besar

Pengertian dan Bentuk Buku Besar, bentuk buku besar yang biasa dipergunakan oleh perusahaan dapat dibedakan menjadi dua bentuk.

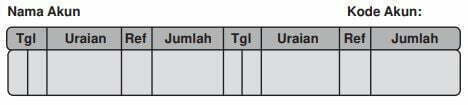

a. Bentuk Skontro

Bentuk skontro adalah bentuk buku besar sebelah-menyebelah atau disebut dua kolom. Contoh bentuk buku besar dua kolom adalah sebagai berikut.

Baca juga Akun Kewajiban (Liabilities) dan Akun Modal (Equility)

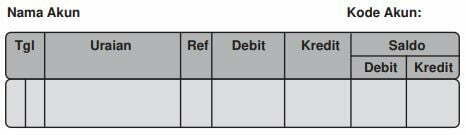

b. Bentuk Stafel

Yang dimaksud dengan buku besar bentuk stafel adalah buku besar berbentuk halaman atau disebut juga buku besar empat kolom. Bentuk ini terdiri dari sisa debit dan sisa kredit. Berilah contoh bentuk stafel!

Baca juga Penggolongan Akun Transaksi Keuangan

Cara Melakukan Posting dari Jurnal ke Buku Besar

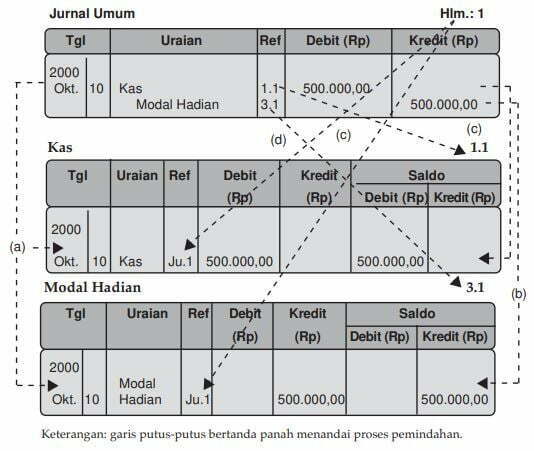

Setelah pencatatan ke dalam jurnal selesai, tahap selanjutnya memindahkan catatan yang terdapat dalam jurnal ke buku besar atau disebut posting. Ada beberapa langkah bagaimana cara memindahkan dari jurnal ke buku besar, yaitu

- pertama, pindahkan tanggal kejadian dalam jurnal ke lajur perkiraan yang bersangkutan pada buku besar;

- kedua, pindahkan jumlah debit atau kredit dalam jurnal ke lajur debit atau kredit perkiraan buku besar;

- ketiga, catat nomor kode akun ke dalam kolom referensi jurnal sebagai tanda jumlah jurnal telah dipindahkan ke buku besar;

- keempat catat nomor halaman jurnal ke dalam kolom referensi buku besar setiap pemindahbukuan.

Untuk lebih memahaminya, berikut ini diberikan contoh sebagai gambaran yang jelas bagi kamu. Perhatikan garis putus-putus yang ada pada contoh buku jurnal dan buku besar di bawah ini.

Rangkuman

- Tahap pencatatan dalam siklus akuntansi terdiri dari bukti transaksi, jurnal, dan buku besar.

- Semua pencatatan harus didukung dengan bukti transaksi atau dokumen transaksi.

- Bukti transaksi terdiri dari:

- bukti internal, seperti bukti kas masuk, bukti kas keluar, dan memo;

- bukti eksternal, seperti kuitansi, faktur, nota kontan, nota debit, nota kredit, dan cek.

- Hal-hal yang harus diperhatikan dalam menganalisis transaksi adalah sebagai berikut.

- Tentukan pengaruh penambahan dan pengurangan dalam perkiraan yang bersangkutan.

- Tentukan akun apa saja yang dipengaruhi.

- Tentukan debit/kredit akun yang bersangkutan.

- Tentukan jumlah yang harus didebit atau dikredit.

- Jurnal adalah alat untuk mencatat transaksi perusahaan yang dilakukan secara kronologis dengan menunjukkan perkiraan yang harus didebit atau dikredit beserta jumlahnya.

- Fungsi jurnal ialah sebagai berikut:

- pencatatan,

- historis,

- analisis,

- instruktif, dan

- informasi.

- Buku besar adalah kumpulan perkiraan untuk mencatat perubahan transaksi yang mengakibatkan perubahan pada harta, utang, modal, pendapatan, dan beban.

- Memindahkan transaksi dari jurnal ke buku besar disebut posting.