Sumber Penerimaan Pemerintah Pusat dan Pemerintah Daerah. Untuk membiayai pelaksanaan tugas dan fungsi pemerintah dalam pelayanan, pengaturan dan perlindungan masyarakat, pengelolaan kekayaan negara, serta pemanfaatan sumber daya alam dalam rangka pencapaian tujuan pembangunan nasional, pemerintah pusat berusaha menghimpun pendapatan dari berbagai sumber. Adapun sumber-sumber penerimaan pemerintah pusat disajikan pada skema berikut.

Sumber Penerimaan Pemerintah Pusat. Dari skema penerimaan pemerintah pusat kita dapat melihat sumber-sumber penerimaan pemerintah pusat cukup banyak dan beragam. Sumber-sumber penerimaan pemerintah pusat dikategorikan menjadi dua, yaitu penerimaan dalam negeri dan hibah.

a. Penerimaan dalam negeri

Adalah semua penerimaan negara yang berasal dari penerimaan perpajakan dan penerimaan negara bukan pajak.

b. Hibah

Adalah semua penerimaan negara yang berasal dari sumbangan swasta dalam negeri dan sumbangan lembaga swasta dan pemerintah luar negeri.

1. Penerimaan Perpajakan

Penerimaan perpajakan adalah semua penerimaan negara yang berasal dari pajak dalam negeri dan pajak perdagangan internasional.

a. Pajak dalam negeri adalah semua penerimaan negara yang berasal dari: 1. pajak penghasilan migas dan nonmigas; 2. pajak pertambahan nilai (PPN) barang dan jasa dan pajak penjualan atas barang mewah (PPnBM); 3. pajak bumi dan bangunan (PBB); 4. bea perolehan hak atas tanah dan bangunan (BPHTB). 5. cukai; 6. pajak lainnya.

b. Pajak perdagangan internasional adalah semua penerimaan negara yang berasal dari: 1. bea masuk; 2. pajak/pungutan ekspor.

2. Penerimaan negara bukan pajak

Penerimaan negara bukan pajak adalah semua penerimaan yang diterima negara dalam bentuk:

a. penerimaan dari sumber daya alam: 1. migas (minyak bumi dan gas alam); 2. nonmigas (pertambangan, perkebunan, pertanian, kehutanan, perikanan, dan sebagainya);

b. bagian pemerintah atas laba badan usaha milik negara (BUMN);

c. penerimaan negara bukan pajak lainnya.

Pemerintah Daerah

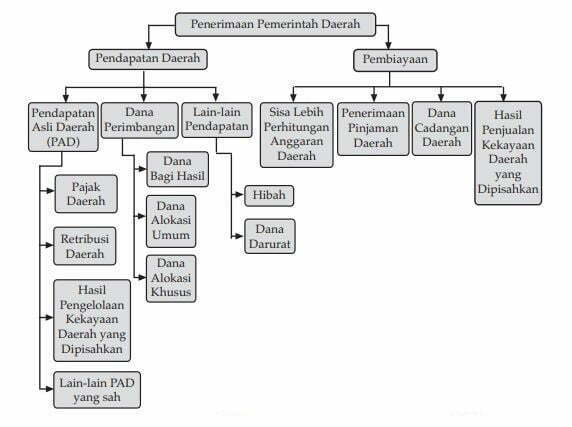

Untuk membiayai pelaksanaan tugas dan fungsinya, pemerintah daerah harus memiliki pendapatan. Adapun sumber-sumber penerimaan pemerintah daerah disajikan pada skema berikut.

Sumber-sumber penerimaan pemerintah daerah juga cukup beragam. Secara garis besar sumber penerimaan pemerintah daerah diklasifikasikan menjadi dua, yaitu pendapatan daerah dan pembiayaan.

a. Pendapatan daerah adalah hak pemerintah daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun bersangkutan.

b. Pembiayaan adalah setiap penerimaan yang perlu dibayar kembali dan pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun tahun-tahun anggaran berikutnya.

1. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan. PAD bertujuan memberikan kewenangan kepada pemerintah daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi. Sumber-sumber PAD adalah sebagai berikut.

a. Pajak daerah

Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundangan yang berlaku, yang digunakan untuk membiayai penyelenggaran pemerintahan daerah dan pembangunan daerah. Sistem pemungutan pajak yang sekarang ini digunakan ada tiga, yaitu

1. dibayar sendiri oleh wajib pajak; 2. ditetapkan oleh kepala daerah; 3. dipungut oleh pemungut pajak.

Jenis pajak daerah ada dua.

1. Pajak daerah yang dipungut oleh provinsi, meliputi: a. pajak kendaraan bermotor dan kendaraan di atas air, b. bea balik nama kendaraan bermotor dan kendaraan di atas air, c. pajak bahan bakar kendaraan bermotor, dan d. pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan.

2. Pajak daerah yang dipungut oleh Kabupaten/Kota meliputi: a. pajak hotel, b. pajak restoran, c. pajak hiburan, d. pajak reklame, e. pajak penerangan jalan, f. pajak pengambilan bahan galian golongan C, dan g. pajak parkir.

b. Retribusi daerah

Retribusi daerah adalah pungutan pemerintah daerah kepada orang atau badan berdasarkan norma-norma yang ditetapkan retribusi berhubungan dengan jasa timbal (kontraprestasi) yang diberikan secara langsung atas permohonan dan untuk kepentingan orang atau badan yang memerlukan, baik prestasi yang berhubungan dengan kepentingan umum maupun yang diberikan oleh pemerintah. Retribusi daerah dapat digolongkan menjadi tiga.

1. Retribusi jasa umum adalah retribusi atas jasa yang disediakan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan, misalnya: a. retribusi pelayanan kesehatan; b. retribusi pelayanan persampahan/kebersihan; c. Retribusi penggantian biaya cetak KTP dan akte catatan sipil; d. retribusi pelayanan pemakaman dan pengabuan mayat; e. retribusi parkir di tepi jalan umum; f. retribusi pelayanan pasar; g. retribusi pengujian kendaraan bermotor; h. retribusi pemeriksaan alat pemadam kebakaran; i. retribusi penggantian biaya cetak peta; j. retribusi pengujian kapal perikanan.

2. Retribusi jasa usaha, yaitu retribusi atas jasa yang disediakan oleh pemerintah daerah dengan menganut prinsip komersil karena pada dasarnya dapat pula disediakan oleh sektor swasta, misalnya: a. retribusi pemakaian kekayaan daerah; b. retribusi pasar grosir dan/atau pertokoan; c. retribusi tempat pelelangan; d. retribusi terminal; e. retribusi tempat khusus parkir; f. retribusi tempat penginapan/pesanggrahan/vila; g. retribusi penyedotan kakus; h. retribusi rumah potong hewan; i. retribusi pelayanan pelabuhan kapal; j. retribusi tempat rekreasi dan olahraga; k. retribusi penyeberangan di atas air; l. retribusi pengolahan limbah cair; m. retribusi penjualan produksi usaha daerah.

3. Retribusi perizinan tertentu, adalah retribusi atas kegiatan pemerintah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian, dan pengawasan atas kegiatan, pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan, misalnya: a. retribusi izin mendirikan bangunan (IMB); b. retribusi izin tempat penjualan minuman beralkohol; c. retribusi izin gangguan; d. retribusi izin trayek.

c. Hasil pengelolaan kekayaan daerah yang dipisahkan.

d. Lain-lain

PAD yang sah meliputi: 1. hasil penjualan kekayaan daerah yang tidak dipisahkan; 2. jasa giro; 3. pendapatan bunga; 4. keuntungan selisih nilai tukar rupiah terhadap mata uang asing; 5. komisi, potongan, ataupun bentuk lain akibat dari penjualan/ pengadaan barang/jasa oleh daerah.

Baca juga Tabungan pemerintah sebagai Kapital, yang didapat dari pajak sebagai sumber pendapatan negara

2. Dana Perimbangan

Dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana perimbangan bertujuan mengurangi kesenjangan fiskal antara pemerintah pusat dan pemerintah daerah dan antar pemerintah daerah. Dana perimbangan terdiri atas:

a. dana bagi hasil, yaitu dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi;

b. dana alokasi umum, yaitu dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antardaerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi;

c. dana alokasi khusus, yaitu dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

Baca juga Perpajakan Indonesia sebagai Sumber Pendapatan Negara

3. Lain-Lain Pendapatan

Lain-lain pendapatan bertujuan memberi peluang kepada daerah untuk memperoleh pendapatan selain pendapatan dari PAD, dana perimbangan, dan pinjaman daerah. Lain-lain pendapatan terdiri dari hibah dan dana darurat.

a. Hibah adalah penerimaan daerah yang berasal dari pemerintah negara asing, badan/lembaga asing, badan/lembaga internasional, pemerintah, badan/lembaga dalam negeri atau perseorangan, baik dalam bentuk devisa, rupiah maupun barang/jasa, termasuk tenaga ahli dan pelatihan yang tidak perlu dibayar kembali.

b. Dana darurat adalah dana yang berasal dari APBN yang dialokasikan kepada daerah yang mengalami bencana nasional, peristiwa luar biasa, dan atau krisis solvabilitas.