Pajak dalam Perekonomian Nasional, Tahukah kalian, dari mana pemerintah dapat memperoleh dana untuk membiayai aktivitas pembangunannya, menyediakan fasilitas umum, seperti layanan transportasi, kesehatan, pendidikan, fasilitas rekreasi, dan perlindungan masyarakat?

Salah satu sumber pendanaan yang penting bagi pemerintah adalah pajak. Dari berbagai macam pajak yang dipungut pemerintah dari berbagai objek pajak yang ada di Indonesia terkumpullah dana yang dapat digunakan untuk membiayai pembangunan.

Guna memperoleh pengetahuan lebih lanjut mengenai berbagai hal yang berkenaan dengan pajak dalam kegiatan perekonomian Indonesia, pelajarilah bab ini sampai tuntas.

Pengertian Pajak

Dalam keseharian, sering kali keluarga kalian berhubungan dengan berbagai kegiatan yang berkaitan dengan pajak. Setiap tahun orang tua kalian membayar Pajak Bumi dan Bangunan (PBB).

Kakak kalian yang mempunyai sepeda motor harus membayar pajak kendaraan bermotor. Ayah kalian yang bekerja juga akan dipungut pajak pendapatan. Bila dalam kehidupan sehari-hari kalian telah mengenal istilah pajak, tahukah kalian apa sebenarnya pajak itu?

Pajak merupakan iuran rakyat kepada negara berdasarkan undang-undang yang pemungutannya dapat dipaksakan dan tanpa memperoleh balas jasa (kontraprestasi) secara langsung. Pajak ini dipungut pemerintah berdasarkan ketentuan yang berlaku untuk kesejahteraan umum.

Di Indonesia, lembaga pemerintah yang mengelola perpajakan adalah Direktorat Jenderal Pajak (DJP) yang merupakan salah satu direktorat jenderal yang ada di bawah naungan Departemen Keuangan Republik Indonesia.

Dalam proses pemungutan pajak, terdapat beberapa unsur yang ada di dalamnya, yaitu sebagai berikut.

- Subjek pajak, yaitu orang perorangan atau badan hukum yang menurut ketentuan peraturan perundang-undangan perpajakan, ditetapkan untuk melakukan kewajiban membayar pajak.

- Objek pajak, yaitu hal yang dikenakan pajak, misalnya penghasilan, bumi dan bangunan, mobil, dan motor.

- Tarif pajak, yaitu ketentuan mengenai berapa besarnya pajak yang harus dibayar oleh wajib pajak, berdasarkan objek pajak yang dimaksud.

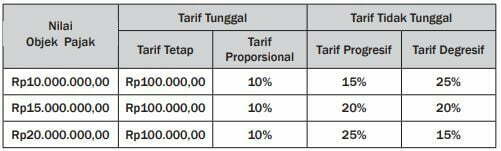

Pajak dalam Perekonomian Nasional, Sistem tarif pajak dibedakan menjadi dua, yaitu sistem tarif tunggal dan sistem tarif tidak tunggal. Disebut tarif tunggal karena tingginya tarif pajak sama, berapa pun besarnya nilai objek pajak, dan disebut tarif tidak tunggal karena tingginya tarif pajak berbeda-beda, bergantung pada besar kecilnya nilai objek pajak.

1. Tarif Tunggal

Yang termasuk ke dalam tarif tunggal adalah sebagai berikut.

a. Pajak Tarif tetap, yaitu tarif pajak yang jumlah nominal pajaknya harus dibayarkan tetap, tidak bergantung pada besar kecilnya nilai objek pajak. Misalnya, tarif pajak untuk objek pajak A adalah Rp50.000 maka semua objek pajak A berapa pun besarnya nilai objek A maka besarnya pajak yang harus dibayarkan adalah Rp50.000,00.

b. Sistem tarif proporsional, yaitu tarif pajak yang persentasenya terhadap nilai objek pajak tetap, tidak bergantung pada besar kecilnya nilai objek pajak. Contoh, tarif pajak untuk objek pajak A adalah sebesar 10% dari nilai objek pajak tersebut maka berapa pun nilai objek pajak A, tarif pajak yang harus dibayarkan adalah sama, yaitu sebesar 10% dari nilai objek pajak.

2. Tarif Tidak Tunggal

Yang termasuk ke dalam tarif tidak tunggal adalah sebagai berikut.

a. Pajak Tarif progresif, yaitu tarif pajak di mana persentasenya terhadap nilai objek pajak semakin tinggi dengan semakin besarnya nilai objek pajak.

b. Sistem tarif degresif, yaitu tarif pajak di mana persentasenya terhadap nilai objek pajak semakin rendah dengan semakin besarnya nilai objek pajak. Untuk memudahkan pemahaman kalian mengenai tarif pajak ini, cermatilah contoh yang disajikan pada tabel berikut.

Pungutan Resmi Selain Pajak

Pungutan resmi selain pajak memiliki ciri dan unsur yang menyerupai pungutan pajak sehingga sulit untuk memberi batas yang tegas antara pengertian pungutan pajak dan pungutan resmi selain pajak. Berikut ini beberapa pungutan resmi selain pajak yang dikenal di Indonesia.

a. Bea Impor dan Bea Ekspor

Bea impor adalah pungutan resmi pemerintah kepada importir atas barang yang diimpor dari luar negeri. Bea ekspor adalah pungutan resmi pemerintah kepada eksportir atas barang yang diekspor ke luar negeri.

b. Cukai

Cukai adalah pungutan resmi pemerintah kepada produsen tertentu atas barang-barang yang diproduksinya. Contoh pungutan jenis ini adalah cukai tembakau, cukai rokok, dan cukai minuman keras.

c. Retribusi

Retribusi adalah pungutan resmi pemerintah kepada masyarakat yang memperoleh balas jasa (kontraprestasi) secara langsung. Contoh, retribusi parkir kendaraan, retribusi sampah, dan retribusi pasar.

Baca juga Keunggulan dan Keterbatasan Antarruang serta Peran Pelaku Ekonomi dalam Suatu Perekonomian

Ciri-Ciri Pajak

Berdasarkan pengertian pajak seperti di atas, coba sekarang identifikasikan beberapa ciri-ciri pajak. Kemudian, bandingkan ciri-ciri pajak yang sudah kalian identifikasi dengan ciri-ciri pajak berikut ini.

- Pajak dipungut oleh negara, baik oleh pemerintah pusat maupun pemerintah daerah berdasarkan atas undang-undang serta aturan pelaksanaannya.

- Adanya pemindahan dana dari rakyat ke pemerintah.

- Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin maupun pembangunan.

- Rakyat yang membayar pajak tidak akan memperoleh imbal jasa (kontraprestasi) secara langsung.