Terdapat beberapa asas pajak yang dapat dipakai oleh negara sebagai pedoman dalam menentukan wewenangnya untuk mengenakan pajak, khususnya untuk pengenaan pajak penghasilan. Asas utama yang paling sering digunakan oleh negara sebagai landasan untuk mengenakan pajak adalah sebagai berikut.

1. Asas Domisili atau Disebut Juga Asas Kependudukan (Domicile/Residence Principle)

Berdasarkan asas ini negara akan mengenakan pajak atas suatu penghasilan yang diterima atau diperoleh orang pribadi atau badan apabila orang pribadi tersebut merupakan penduduk atau berdomisili di negara itu atau apabila badan yang bersangkutan berkedudukan di negara itu.

Dalam kaitan ini, tidak dipersoalkan dari mana penghasilan yang akan dikenakan pajak itu berasal. Bagi negara yang menganut asas ini, dalam sistem pengenaan pajak terhadap penduduknya akan menggabungkan asas domisili (kependudukan) dengan konsep pengenaan pajak atas penghasilan, baik yang diperoleh di negara itu maupun penghasilan yang diperoleh di luar negeri (world-wide income concept).

2. Asas Sumber

Terdapat beberapa asas pajak Negara yang menganut asas sumber akan mengenakan pajak atas suatu penghasilan yang diterima atau diperoleh orang pribadi atau badan hanya apabila penghasilan yang akan dikenakan pajak itu diperoleh atau diterima oleh orang pribadi atau badan yang bersangkutan dari sumber-sumber yang berada di negara itu.

Dalam asas ini, tidak menjadi persoalan mengenai siapa dan apa status dari orang atau badan yang memperoleh penghasilan tersebut sebab yang menjadi landasan pengenaan pajak adalah objek pajak yang timbul atau berasal dari negara itu.

Contohnya, tenaga kerja asing bekerja di Indonesia. Dari penghasilan yang didapat di Indonesia maka akan dikenakan pajak oleh pemerintah Indonesia.

3. Asas Kebangsaan atau Asas Nasionalitas atau Disebut Juga Asas Kewarganegaraan (Nationality/ Citizenship Principle)

Dalam asas ini, yang menjadi landasan pengenaan pajak adalah status kewarganegaraan dari orang atau badan yang memperoleh penghasilan. Berdasarkan asas ini, tidaklah menjadi persoalan dari mana penghasilan yang akan dikenakan pajak berasal.

Terdapat beberapa asas pajak, Seperti halnya dalam asas domisili, sistem pengenaan pajak berdasarkan asas nasionalitas ini dilakukan dengan cara menggabungkan asas nasionalitas dengan konsep pengenaan pajak atas world-wide income.

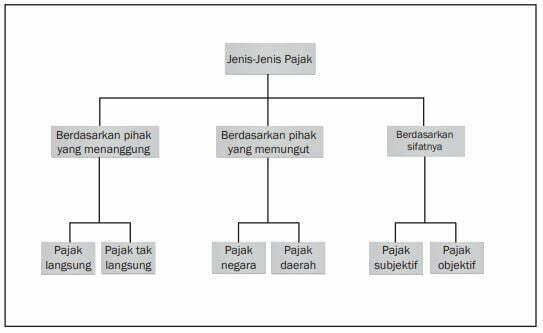

Jenis-Jenis Pajak

Menurut penggolongannya, jenis-jenis pajak dapat dibedakan seperti pada diagram berikut.

1. Berdasarkan Siapa yang Menanggung Pembayarannya

Berdasarkan siapa yang menanggung pembayarannya, pajak dibedakan menjadi sebagai berikut.

a. Pajak Langsung

Pajak langsung adalah pajak yang pembayaran beban pajaknya tidak dapat digeserkan atau dipindahkan kepada pihak lain. Pihak yang harus membayar beban pajak adalah si wajib pajak sendiri. Perhatikan contoh berikut ini: Ayah Udin adalah seorang pegawai di salah satu departemen. Setiap bulan ayah Udin akan menerima gaji.

Gaji atau penghasilan ayah Udin ini akan dikenakan pajak oleh pemerintah, yaitu pajak penghasilan. Ayah Udin sebagai seorang wajib pajak atas penghasilan yang diterimanya tidak dapat mengalihkan beban pajak ini kepada pihak lain, tetapi harus ditanggung atau dibayar oleh pemilik penghasilan dalam hal ini adalah ayah Udin.

b. Pajak Tidak Langsung

Pajak tidak langsung adalah pajak yang pembayaran beban pajaknya dapat digeserkan atau dipindahkan kepada pihak lain. Kalau kalian makan di restoran cepat saji atau berbelanja di supermarket, coba kalian perhatikan notanya. Pada nota tersebut biasanya tertulis, “harga sudah termasuk PPN”.

Jadi dalam hal ini, PPN merupakan contoh pajak tidak langsung karena sebenarnya yang menjadi wajib pajak PPN adalah produsen, tetapi oleh produsen pembayaran pajak ini digeser atau dialihkan kepada konsumen sehingga yang membayar PPN adalah konsumen.

2. Berdasarkan Wewenang Pemungutnya

Berdasarkan wewenang pemungutnya, pajak dibedakan menjadi sebagai berikut.

a. Pajak Pusat

Pajak pusat adalah pajak yang dipungut oleh pemerintah pusat melalui Direktorat Jenderal Pajak dan Kantor Pelayanan Pajak di bawah Departemen Keuangan. Contoh, Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), dan Pajak Bumi dan Bangunan (PBB).

b. Pajak Daerah

Pajak daerah adalah pajak yang dipungut oleh Pemerintah Daerah Tingkat I atau II. Menurut Undang-undang Nomor 34 Tahun 2000, contoh pajak daerah adalah Pajak Kendaraan Bermotor (PKB) dan Kendaraan di Atas Air, Bea Balik Nama (BBN) Kendaraan Bermotor, Pajak Reklame, Pajak Tontonan, Pajak Hiburan, Pajak Penerangan Jalan, dan Pajak Hotel dan Restoran.

c. Berdasarkan Sifatnya Berdasarkan sifatnya, pajak dibedakan menjadi sebagai berikut.

1) Pajak Subjektif

Pajak subjektif adalah pajak yang memerhatikan kondisi keadaan wajib pajak. Dalam hal ini, penentuan besarnya pajak harus ada alasan-alasan objektif yang berhubungan erat dengan kemampuan membayar wajib pajak. Contoh: PPh

2) Pajak Objektif

Pajak objektif adalah pajak yang berdasarkan pada objeknya tanpa memerhatikan keadaan diri wajib pajak. Contoh: PPN, PBB, PPn-BM

Baca juga Syarat pemungutan pajak harus adil dan menciptakan keadilan

Rangkuman

Pajak merupakan iuran rakyat kepada negara berdasarkan undang-undang yang pemungutannya dapat dipaksakan dan tanpa memperoleh balas jasa (kontraprestasi) secara langsung. Pajak ini dipungut pemerintah berdasarkan ketentuan yang berlaku untuk kesejahteraan umum. Dalam proses pemungutan pajak, terdapat beberapa unsur yang ada di dalamnya, yaitu subjek pajak, objek pajak, dan tarif pajak.

Sistem tarif pajak dibedakan atas 1. sistem tarif tunggal, yaitu tarif pajak yang tingginya sama berapa pun besarnya nilai objek pajak; 2. sistem tarif tidak tunggal, yaitu tarif pajak tingginya berbeda-beda bergantung pada besar kecilnya nilai objek pajak.

Pungutan resmi selain pajak memiliki ciri dan unsur yang menyerupai pungutan pajak sehingga sulit untuk memberi batas yang tegas antara pengertian pungutan pajak dan pungutan resmi selain pajak. Berikut ini beberapa pungutan resmi selain pajak yang dikenal di Indonesia:

Bea impor dan bea ekspor, cukai, dan retribusi. Pajak mempunyai peran yang sangat penting dalam kehidupan bernegara, khususnya dalam pelaksanaan pembangunan karena pajak merupakan salah satu sumber pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan.

Pajak mempunyai beberapa fungsi berikut: 1. fungsi anggaran (budgetair); 2. fungsi mengatur (regulerend/regulatory); 3. fungsi stabilitas; 4. fungsi redistribusi pendapatan.

Dalam menentukan pengenaan pajak, ada beberapa asas yang harus ditaati, yaitu asas domisili, asas sumber, dan asas kebangsaan. Jika dikategorikan maka ada tiga kelompok jenis pajak, yaitu sebagai berikut.

- Berdasarkan Pihak yang Menanggung Pajak

- Pajak Langsung

- Pajak Tidak Langsung

- Berdasarkan Pihak yang Memungut Pajak

- Pajak Negara

- Pajak Daerah

- Berdasarkan Sifatnya

- Pajak Subjektif

- Pajak Objektif