Prinsip dan Asas Penyusunan APBN. Anggaran Pendapatan dan Belanja Negara disusun dengan memperhatikan prinsip-prinsip sebagai berikut.

a. Prinsip anggaran berimbang,

yaitu sisi penerimaan sama dengan sisi pengeluaran, defisit anggaran ditutup bukan dengan mencetak uang baru, melainkan dengan pinjaman luar negeri.

b. Prinsip dinamis

- Anggaran dinamis absolut, yaitu peningkatan jumlah tabungan pemerintah dari tahun ke tahun sehingga kemampuan menggali sumber dalam negeri bagi pembiayaan pembangunan dapat tercapai.

- Anggaran dinamis relatif, yaitu semakin kecilnya persentase ketergantungan pembiayaan terhadap pinjaman luar negeri.

c. Prinsip fungsional,

yaitu pinjaman luar negeri hanya untuk membiayai pengeluaran pembangunan, bukan untuk membiayai pengeluaran rutin. Semakin dinamis anggaran dalam pengertian relatif, semakin baik tingkat fungsionalitas terhadap pinjaman luar negeri.

Asas yang digunakan dalam penyusunan Anggaran Pendapatan dan Belanja Negara meliputi:

- asas kemandirian, artinya pembiayaan negara didasarkan atas kemampuan negara, sedangkan pinjaman luar negeri hanya sebagai pelengkap;

- asas penghematan atau peningkatan efisiensi dan produktivitas;

- asas penajaman prioritas pembangunan, artinya mengutamakan pembiayaan yang lebih bermanfaat.

Proses Penyusunan APBN

Sejak disahkannya UU No.17/2003 tentang Keuangan Negara dan UU No.1/2004 tentang Perbendaharaan Negara, pengelolaan APBN mengalami perubahan dalam proses penganggaran, dari perencanaan hingga pelaksanaan anggaran. Berikut tahapan proses perencanaan dan penyusunan APBN.

a. Tahap pendahuluan

- Tahap awal mempersiapkan rancangan APBN oleh pemerintah meliputi penentuan asumsi dasar APBN, perkiraan penerimaan dan pengeluaran, skala prioritas, dan penyusunan budget exercise. Asumsi dasar APBN meliputi: a. pertumbuhan ekonomi, b. tingkat inflasi, c. nilai tukar rupiah, d. suku bunga SBI tiga bulan, e. harga minyak internasional, dan f. lifting.

- Mengadakan rapat komisi antarkomisi masing-masing dengan mitra kerjanya (departemen/lembaga teknis).

- Melakukan proses finalisasi penyusunan RAPBN oleh pemerintah.

b. Tahap pengajuan, pembahasan, dan penetapan APBN

- Tahapan ini dimulai dengan pidato presiden sebagai pengantar RUU APBN dan Nota Keuangan.

- Selanjutnya, membahas baik antara menteri keuangan dan panitia anggaran DPR maupun antara komisi-komisi dan departemen/ lembaga teknis terkait.

- Hasil dari pembahasan berupa UU APBN memuat satuan anggaran sebagai bagian tidak terpisahkan dari UU tersebut. Satuan anggaran adalah dokumen anggaran yang menetapkan alokasi dana per departemen/lembaga, sektor, subsektor, program, dan proyek/kegiatan.

- Untuk membiayai tugas umum pemerintah dan pembangunan, departemen/lembaga mengajukan Rencana Kerja dan Anggaran Kementerian/Lembaga (RKAKL) kepada Departemen Keuangan dan Bappenas untuk kemudian dibahas menjadi Daftar Isian Pelaksanaan Anggaran (DIPA) dan diverifikasi sebelum proses pembayaran. Proses ini harus diselesaikan dari Oktober hingga Desember.

- Dalam pelaksanaan APBN dibuat petunjuk berupa Keputusan Presiden (Kepres) sebagai Pedoman Pelaksanaan APBN. Dalam melaksanakan pembayaran, kepala kantor/pimpinan proyek di masing-masing kementerian dan lembaga mengajukan Surat permintaan Pembayaran kepada Kantor Wilayah Perbendaharaan Negara (KPPN).

Baca juga Fungsi Pajak Sebagai sumber pendapatan negara dan pembangunan

c. Tahap pengawasan APBN

- Fungsi pengawasan terhadap pelaksanaan APBN dilakukan oleh pengawas fungsional baik eksternal maupun internal pemerintah.

- Sebelum berakhirnya tahun anggaran (sekitar bulan November), pemerintah melalui Menteri Keuangan membuat laporan pertanggung jawaban pelaksanaan APBN dan melaporkannya dalam bentuk Rancangan Perhitungan Anggaran Negara (RUU PAN) yang paling lambat dilakukan lima belas bulan setelah berakhirnya pelaksanaan APBN tahun anggaran yang bersangkutan. Laporan ini disusun atas dasar realisasi yang telah diaudit oleh Badan Pemeriksa keuangan (BPK). Apabila hasil pemeriksaaan perhitungan dan pertanggung jawaban pelaksanaan yang dituangkan dalam RUU PAN disetujui oleh BPK, RUU PAN tersebut diajukan kepada DPR untuk mendapat pengesahan menjadi UU Perhitungan Anggaran Negara (UU PAN) tahun anggaran bersangkutan.

Baca juga Tabungan pemerintah sebagai Kapital, yang didapat dari pajak sebagai sumber pendapatan negara

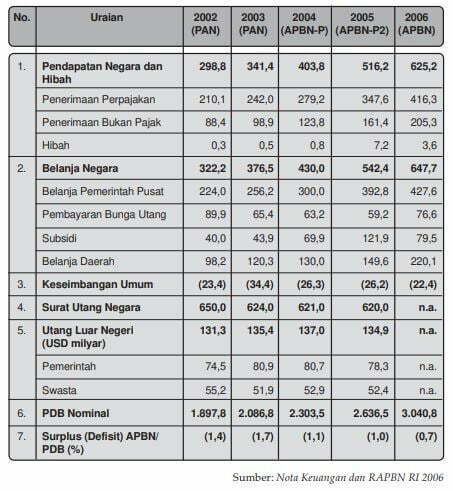

Struktur APBN

Prinsip dan Asas Penyusunan APBN. Format APBN yang sekarang ini sudah disesuaikan dengan format I-Account GFS IMF Standard, yang terdiri dari tiga unsur pokok, yaitu

- sisi penerimaan,

- sisi pengeluaran, dan

- sisi pembiayaan.

Apakah kalian sudah membaca APBN negara kita tahun ini?