Definisi dan Bentuk Jurnal. Dalam praktiknya, pencatatan transaksi tidak langsung dicatat dalam buku besar, tetapi harus melalui jurnal dahulu supaya tidak banyak terdapat kesalahan.

Apabila transaksi dicatat langsung ke dalam buku besar, jika terjadi kesalahan dalam mencatat, akan mendapatkan kesulitan. Kesalahan tersebut akan memengaruhi siklus atau putaran akuntansi berikutnya.

Jurnal adalah alat untuk mencatat transaksi perusahaan yang dilakukan secara kronologis (berdasarkan urutan waktu) dengan menunjukkan akun/ perkiraan yang harus di debit dan di kredit beserta jumlahnya masing-masing.

kukan pencatatan dalam buku besar sehingga jurnal sering dikatakan sebagai catatan asli (book of original entry).

1. Fungsi Jurnal

Definisi dan Bentuk Jurnal. Setelah kalian memahami batasan atau pengertian jurnal serta cara-cara dalam membuat jurnal, selanjutnya akan dipelajari fungsi jurnal.

Jurnal termasuk salah satu proses pencatatan dalam akuntansi dan merupakan penghubung antara transaksi dengan buku besar. Fungsi jurnal ialah sebagai berikut.

- Fungsi pencatatan, artinya semua transaksi yang terjadi berdasarkan bukti dokumen yang ada harus dicatat.

- Fungsi historis, artinya transaksi yang terjadi harus dicatat sesuai dengan urutan waktu (kronologis).

- Fungsi analisis, artinya setiap transaksi yang dicatat dalam jurnal harus merupakan hasil analisis dari bukti-bukti transaksi hingga jelas letak debit/kredit perkiraan beserta jumlahnya.

- Fungsi instruktif, artinya pencatatan dalam jurnal merupakan instruksi atau perintah untuk melakukan posting atau memindahkan debit/ kredit ke dalam buku besar.

- Fungsi informatif, artinya jurnal dapat memberikan informasi/ pemberitahuan mengenai transaksi yang terjadi.

Baca juga Penggolongan Akun Transaksi Keuangan

2. Bentuk Jurnal

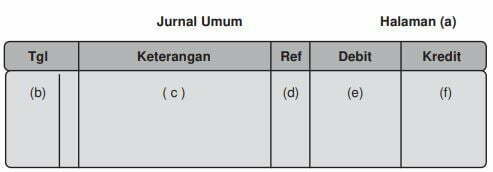

Perhatikan dan amati tabel beserta keterangannya di bawah ini. Contoh:

Keterangan: a. Pengisian nomor halaman jurnal. b. Pengisian tahun, bulan, dan tanggal transaksi. c. Pengisian jenis perkiraan. Perkiraan yang di debit ditulis sebelah atas merapat ke sebelah kiri dan perkiraan yang di kredit ditulis di bawahnya dan menjorok ke sebelah kanan. d. Pengisian dengan nomor kode buku besar pada saat pemindahbukuan (posting) ke buku besar. e. Pengisian jumlah uang yang di debit. f. Pengisian jumlah uang yang di kredit.

Baca juga Laporan Neraca Disusun Dalam Dua Sisi