Akuntansi di Perusahaan Jasa, Kita perlu mengetahui penggolongan perusahaan berdasarkan jenis kegiatannya karena adanya perbedaan penyajian informasi keuangan. Pada perusahaan jasa tidak dikenal istilah persediaan barang jadi atau persediaan akhir, hal ini sangat berbeda dengan perusahaan dagang.

Menurut jenis kegiatannya, perusahaan dapat dibedakan menjadi dua yaitu

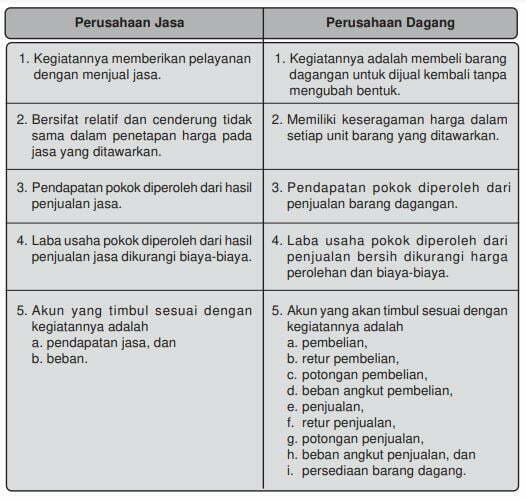

- perusahaan dagang, adalah perusahaan yang kegiatan utamanya mencari keuntungan (laba) dari hasil menjual dan membeli barang dagangan baik secara tunai ataupun melalui transaksi yang bersifat kredit;

- perusahaan jasa, adalah perusahaan yang kegiatan utamanya memproduksi produk yang tidak berwujud dengan tujuan mencari laba.

Perbedaan karakteristik antara perusahaan jasa dan perusahaan dagang antara lain adalah sebagai berikut.

Siklus akuntansi perusahaan jasa

Pada perusahaan jasa, laba diperoleh dari pengurangan hasil pendapatan jasa dengan biaya-biaya yang dikeluarkan. Siklus akuntansi perusahaan jasa pada umumnya dapat dikelompokkan menjadi tiga tahap.

- Tahap pencatatan Tahap ini meliputi analisis transaksi dan bukti-bukti transaksi penjurnalan serta pemindahbukuan (posting) dari jurnal ke dalam masing-masing akun.

- Tahap pengikhtisaran Tahap kedua ini meliputi pembuatan neraca saldo.

- Tahap pelaporan Terakhir tahap pelaporan meliputi pembuatan neraca, laporan laba rugi, laporan perubahan modal, dan laporan arus kas.

Baca juga Laporan Perubahan Posisi Keuangan

Kegiatan Utama Perusahaan Jasa

Akuntansi di Perusahaan Jasa merupakan perusahaan dengan kegiatan utamanya adalah memberikan atau menjual jasa. Karakteristik perusahaan sebagai berikut.

- Tidak berwujud (intangibility), artinya sifat jasa yang tidak memiliki wujud fisik nyata/riil, yang dapat diraba atau dilihat.

- Tidak dapat dipisahkan (inseparability), artinya tidak ada pemisahan antara produksi dan penjualan, yang berarti keduanya dilakukan secara bersama.

- Berubah-ubah (variability), artinya sifat jasa tidak dapat distandardisasikan karena sangat bergantung pada faktor selera, waktu, tempat, dan karakteristik konsumen.

- Tidak dapat disimpan (perishability), artinya jasa tidak dapat disimpan untuk dijual kembali pada waktu yang berbeda. Oleh karena itu, perusahaan jasa tidak memiliki persediaan barang.

Baca juga Laporan Penghitungan Laba Rugi