Menghitung Laporan Laba Rugi, Laporan penghitungan laba rugi merupakan ringkasan pendapatan (revenue) dan beban (expenses) dari suatu kesatuan usaha untuk periode waktu tertentu. Penyajian laporan laba rugi adalah sebagai berikut.

- Memuat secara rinci unsur-unsur pendapatan dan beban.

- Menyusun unsur-unsur tersebut dalam bentuk urutan ke bawah.

- Memisahkan antara pendapatan utama dengan pendapatan usaha lainnya serta pos luar biasa.

Komponen penghitungan laba rugi adalah penjualan neto, harga pokok penjualan, laba bruto, beban usaha dan beban lain-lain, laba sebelum pos luar biasa, laba sebelum pajak, dan laba bersih.

Menghitung Laporan Laba Rugi mencerminkan semua pos laba rugi selama satu periode, kecuali koreksi masa lalu. Koreksi masa lalu disajikan sebagai penyesuaian atas saldo awal laba yang ditahan.

Sebagai pelengkap laporan penghitungan laba rugi sebaiknya disusun laporan perubahan laba yang ditahan. Cara penyajian laporan dapat digabungkan dengan penghitungan laba rugi sehingga dengan demikian dapat ditunjukkan sekaligus laba periode tertentu serta pembahasan laba ditahan.

Laporan Laba rugi

Laporan laba rugi adalah laporan yang menyajikan pendapatan dan beban untuk satu periode tertentu. Fungsi laporan laba rugi antara lain untuk:

- menetapkan besarnya pajak penghasilan;

- menilai keberhasilan perusahaan dengan memperhitungkan tingkat profitabilitas (keuntungan);

- menilai laba perusahaan dengan membandingkan dengan laba dalam laporan tahun yang lalu;

- menilai efisiensi perusahaan dengan melihat besarnya biaya/beban dan jenis komposisinya.

Pernahkah kalian melihat laporan laba rugi di surat kabar, majalah, atau buletin? Susunan laporan laba rugi dapat dibuat dalam dua bentuk.

1. Single Step

Dalam bentuk single step semua jenis pendapatan (pendapatan usaha, pendapatan di luar usaha, dan pendapatan lain-lain) disusun dan dijumlahkan dalam satu kelompok.

Baca juga Pengertian Neraca Pembayaran Suatu Negara

Kemudian, disisihkan dengan jumlah semua jenis beban. Selisih jumlah pendapatan dengan jumlah beban merupakan saldo (sisa) laba atau saldo (sisa) rugi. Bentuk ini banyak digunakan dalam perusahaan jasa.

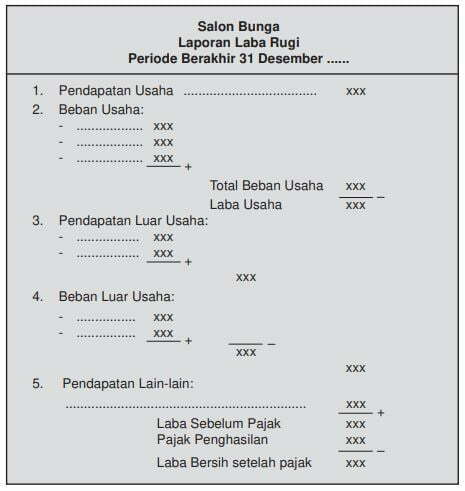

2. Multi Step

Penyusunan laporan laba rugi dalam bentuk ini disusun secara bertahap, dari kelompok pendapatan dan beban usaha, pendapatan luar usaha dan beban luar usaha, sampai dengan kelompok pendapatan lainlain dan beban lain-lain. Bentuk multi step ini banyak digunakan di perusahaan dagang atau perusahaan industri.

Baca juga Permasalah Ekonomi Negara yang Dihadapi

Menurut kalian di mana perbedaan kedua laporan laba rugi di atas?